Что такое акцептовано, ожидание выдачи кредита в Сбербанке? Отправка акцепта оферты в банк сбербанк онлайн сколько

Сбербанк - акцептовано, ожидание выдачи кредита

Одним из самых томительных ожиданий, с которым нам приходится сталкиваться в жизни, это ожидание ответа Сбербанка по нашей заявке на кредит. Чаще всего ждать приходится не так уж и долго, но все-таки эти часы и дни кажутся такими длинными. И вот, наконец, в Сбербанк Онлайн приходит странное извещение. В нем сказано, что заявление акцептовано, ожидайте выдачи кредита в Сбербанке. «Акцептовано», на каком это языке, что это такое? Что мне делать, радоваться или расстраиваться? Это первые вопросы, приходящие в голову непосвященного. Давайте дадим на них ответы.

Одним из самых томительных ожиданий, с которым нам приходится сталкиваться в жизни, это ожидание ответа Сбербанка по нашей заявке на кредит. Чаще всего ждать приходится не так уж и долго, но все-таки эти часы и дни кажутся такими длинными. И вот, наконец, в Сбербанк Онлайн приходит странное извещение. В нем сказано, что заявление акцептовано, ожидайте выдачи кредита в Сбербанке. «Акцептовано», на каком это языке, что это такое? Что мне делать, радоваться или расстраиваться? Это первые вопросы, приходящие в голову непосвященного. Давайте дадим на них ответы.

Что имел в виду банк?

Ничего замысловатого, странного или загадочного в термине «Акцептовано» нет и быть не может. Просто сотрудники Сбербанка, повинуясь наставлениям инструкции, заменили длинную фразу «ваше предложение заключить кредитный договор Сбербанк принимает» на одно слово «Акцептовано», что означает «предложение принято». То есть банк, таким образом, выражает согласие на выдачу вам кредита, о котором вы просите в заявке.

Но здесь есть некоторые нюансы. Если вы обращались в отделение Сбербанка лично и там соглашаются выдать вам кредит, это не значит, что они сделают это без оговорок. На стадии заключения кредитного договора или во время предварительного собеседования с работником банка может выясниться, что банк несколько корректирует условия будущей сделки по сравнению с тем, что имелось в виду клиентом при написании заявки. В итоге сумма кредита может оказаться чуть меньшей или срок договора чуть большим и т.д.

Не спешите заранее радоваться. Пока не подпишите кредитный договор, соглашения еще нет в природе. Сбербанк лишь пообещал вам кредит, но до подписания кредитного договора еще есть возможность скорректировать условия, как с вашей стороны, так и со стороны банка.

Что дальше?

Если вы подавали заявку через Сбербанк Онлайн на потребительский кредит и вам пришел ответ о том, что ваше обращение акцептовано, ничего особенного делать не нужно. Нужно лишь ждать. Дело в том, что система Сбербанк Онлайн позволяет заключать кредитные соглашения дистанционно. Иными словами, договор придет вам в электронном виде, вы соглашаетесь с его условиями и получаете деньги на счет. Все очень удобно, вам даже не нужно ехать в отделение банка для подписания соглашения (не во всех случаях). Детально это выглядит так:

- в разделе «кредиты» высветилась надпись «акцептовано, ожидайте выдачу кредита»;

- проходит от нескольких часов до нескольких дней и вам звонит сотрудник банка для подтверждения намерения заключить кредитный договор;

- вы выполняете некоторые действия по инструкции работника банка;

- в срок от 30 минут до нескольких часов на ваш счет переводят деньги.

Бывает, что деньги до конца рабочего дня так и не приходят. Сколько ждать в этом случае? Специалисты Сбербанка рекомендуют звонить по телефону горячей линии и выяснять причину задержки перевода денег. Чаще всего, это технические сбои, не имеющие никакого отношения к решениям, принимаемым работниками банка, так что нужно просто запастись терпением и ждать, деньги обязательно придут.

Мнения клиентов

Иван, г. Пенза

В апреле прошлого года я подал заявку на кредит через систему Сбербанк-Онлайн. Мне такой вариант понравился, все прошло быстро и просто. Буквально через несколько часов, мне приходит СМС сообщение, в котором было указано, что моя заявка одобрена, чему я очень обрадовался. На следующий день мне позвонила сотрудница Сбербанка, которая сообщила мне, что я должен через Сбербанк Онлайн подтвердить свое намерение на получение кредита. Как только я это сделаю мне, буквально через 30 минут придут деньги на карту.

Я, разумеется, обрадовался такой оперативности, все быстренько сделал и начал ждать, когда истекут эти 30 минут. Но деньги не только через 30 минут, но даже через сутки на счет не поступили. Меня охватила паника, я начал звонить на горячую линию, где мне, вместо ответа на вопрос «где деньги», дали несколько номеров телефонов. Я обзвонил всех по очереди, но никто мне так и не дал адекватного ответа. Меня поразила неосведомленность работников банка. Так я и не смог от них добиться ответа, а еще через день деньги на счет поступили. В итоге, вместо 30 минут, я ждал почти трое суток.

У меня только один вопрос: зачем обещать клиенту, быстро перевести деньги, если это все равно не будет сделано. Ну и сказали бы сразу, что деньги придут максимум через 3-4 дня, я бы не волновался. А так, обнадежили, что деньги через 30 минут будут, так я уже не знал, что думать. Отвратительно работаете с клиентами господа банкиры!

Татьяна, г. Москва

Система выдачи кредитов через Сбербанк Онлайн мне очень нравится, я ей пользуюсь уже в третий раз. После одобрения и подтверждения деньги быстро приходят на счет. Не надо ехать в банк, торчать в очереди и проводить душещипательные беседы с работниками банка глаза в глаза. Я человек по натуре стеснительный, для меня такой вариант в самый раз!

Елена, г. Тверь

Недавно очень быстро удалось оформить кредит через Сбербанк Онлайн, и я решила, что на досуге обязательно напишу об этом хороший отзыв. Это невероятно, подаешь заявку и уже на следующий рабочий день, к вечеру получаешь нужную сумму. Прямо как за границей. Наконец-то и мы дожили до светлых времен!

Павел, г. Кострома

Предыдущий кредит год назад я оформлял в том же Сбербанке очно, в одном из отделений. Побегать пришлось изрядно. Месяц назад оформлял новый кредит через Сбербанк Онлайн. Это гораздо удобнее и результативнее. Деньги получаешь очень быстро, почти как в микрофинансовой организации, только процент совсем небольшой. Сбербанк явно растет!

Как нам удалось выяснить в рамках этой статьи, ничего страшного в слове акцептовано, нет. Даже наоборот, это слово извещает вас о положительном решении банка и о том, что на вашем счету скоро появятся заемные деньги. Удачи!

kreditec.ru

Когда кредитный договор можно считать недействительным?

Большинство россиян, беря кредит, верят красивым речам кредитных инспекторов. Но, нельзя терять бдительность ведь работники банка о многом умалчивают. Вопреки мнению большинства потребителей, получить кредит без подписания договора все-таки возможно. Для этого банки используют оферту — предложения одного лица другому заключить договор (в нашем случае, кредитный) с указанием всех существенных условий.

Большинство россиян, беря кредит, верят красивым речам кредитных инспекторов. Но, нельзя терять бдительность ведь работники банка о многом умалчивают. Вопреки мнению большинства потребителей, получить кредит без подписания договора все-таки возможно. Для этого банки используют оферту — предложения одного лица другому заключить договор (в нашем случае, кредитный) с указанием всех существенных условий.

Роль оферты в кредитовании

Механизм получения кредита, в данном случае, несколько отличается от классической схемы и имеет нюансы, о которых заемщик зачастую узнает уже после оформления правоотношений.

Для быстрого получения кредитных средств некоторые банки предлагают заполнить анкету-заявку о выдаче кредита, которая, в случае ее акцептирования кредитной организацией, приобретает статус кредитного договора. Однако, это возможно если оферта содержит все существенные условия (сумма кредита, проценты, срок кредитования, сумма ежемесячного платежа…). Чтобы не возникало проблем и разногласий относительно условий кредитования, банки изготавливают для будущих клиентов типовые оферты, которые содержат необходимую информацию.

Подавая такую заявку-анкету, клиент должен осознавать, что с момента ее подписи от него уже ничего не зависит. Теперь банк будет решать одобрять ему заявку или нет и когда ее одобрять. Бывают случаи, когда стремясь получить желаемую сумму, как можно быстрее, человек подает оферту в несколько банков не понимая, что в случае их акцепта, он приобретет сразу несколько кредитов.

Существует у заявителя и право отозвать оферту. Но, сделать это надо оперативно, до рассмотрения банком заявки. Отзыв оформляется письменно в двух экземплярах (для банка и клиента). На экземпляре клиента банковский работник проставляет отметку о получении документа. Факт наличия такого документа зачастую имеет решающую роль в спорах о кредитовании (если банк не приняв во внимание отзыв клиента акцептировал оферту).

Действия банка по акцептированной оферте

После акцептирования заявки заемщика на выдачу кредита, банк открывает счет в валюте, которую указал клиент и переводит денежные средства. Следует отметить, что требования банка по уплате комиссий за одобрение оферты, открытие и обслуживание ссудного счета являются незаконными.

О своем решении банк письменно информирует клиента, к своему письму он прикладывает график погашения кредита. Однако, если в оферте потребкредитования предусмотрено погашение кредита ануитентной системой (выплата равными платежами), а также сроки внесения ежемесячных платежей, то график погашения может и не предоставляться. В любом случае, после окончательного расчета с банком, клиент вправе требовать справку, которая подтверждает его выполнение обязательств по кредиту.

Как прекратить кредитные правоотношения с банком

С момента, когда банк акцептировал оферту, кредитный договор набирает законную силу. И прекратить его действие клиент может тремя способами:

- досрочно погасить кредит с выплатой процентов за фактическое пользование средствами. Следует отметить, что штрафные санкции за досрочное погашение банк не вправе устанавливать;

- подать иск о признании договора не заключенным. Этот вариант подходит, если в оферте отсутствуют некоторые существенные условия, которые характерны для кредитного договора. Например, если банк не предоставил клиенту график погашения и не обозначил дату ежемесячного взноса, а указал лишь проценты, общую сумму кредита, размер ежемесячного платежа то, у заемщика есть все шансы признать договор не заключенным в судебном порядке;

- расторгнуть договор в судебном порядке. Этот способ может использовать клиент, который оказался неудовлетворенный предоставленным ему продуктом. При этом, основание может быть любое, например, неверное, по мнению клиента, определение суммы ежемесячного платежа. Основная задача данной процедуры – фиксирование долга и остановка начисления банком процентов за пользование кредитом.

Чтобы не попадать в неприятные ситуации, необходимо перед подписанием любого документа, сначала прочесть его. Если какие-то моменты непонятны – обратитесь за разъяснением к специалисту.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

«Сбербанк» - Частным клиентам - Памятка заемщика

Приложение к письму Банка России от 05.05.2008 № 52-Т«О «Памятке заемщика по потребительскому кредиту»Подготовлена Банком России

I. Решение о получении потребительского кредита — ответственное решение.

Потребительский кредит — это кредит, предоставляемый банком на приобретение товаров (работ, услуг) для личных, бытовых и иных непроизводственных нужд.

Получение кредита предполагает обязанность вернуть в установленные кредитным договором сроки основную сумму долга (сумму, которая была получена от банка), а также уплатить проценты за пользование кредитом.

Часто условиями кредитного договора также предусматривается необходимость осуществления иных платежей, связанных с получением и погашением кредита, в пользу банка (комиссии за рассмотрение документов на получение кредита, открытие и ведение банковского счета, осуществление переводов денежных средств и т. п.), а также в пользу третьих лиц (платежи, связанные с договорами страхования, залога, перевода средств через отделения связи или иные банки и т. п.).

Если какие-либо предусмотренные кредитным договором платежи не осуществляются или осуществляются несвоевременно и/или не в полном объеме, банком может быть предъявлено требование об уплате неустойки (штрафа, пени). О праве банка предъявлять такое требование, как правило, сказано в кредитном договоре.

Перед принятием решения о получении потребительского кредита оцените свои потребности в его получении, а также возможности по его своевременному обслуживанию (погашению), то есть какую сумму денежных средств исходя из вашего бюджета вы реально можете направить на уплату всех причитающихся платежей по кредиту.

II. Внимательно изучите всю информацию о кредите и условиях его обслуживания (погашения).

Для принятия решения о получении потребительского кредита следует получить от сотрудников банка исчерпывающую информацию об условиях, на которых осуществляется кредитование, в том числе обо всех без исключения платежах, связанных с получением кредита и его обслуживанием (погашением).

Помните! Ваше право на получение своевременной (до заключения кредитного договора), необходимой и достоверной информации закреплено федеральным законодательством (статья 10 Закона Российской Федерации «О защите прав потребителей», статья 30 Федерального закона «О банках и банковской деятельности»). К такой информации в том числе относятся: размер кредита, график его погашения, полная стоимость кредита в процентах годовых (в расчет полной стоимости кредита включаются ваши платежи по кредиту, связанные с заключением и исполнением кредитного договора, в том числе платежи в пользу третьих лиц, определенных в кредитном договоре).

Внимательно изучите условия кредитования. Обратите внимание на содержащиеся в них ссылки на тарифы осуществления банком услуг. Запросите и изучите информацию об этих тарифах у сотрудников банка.

Принятию наилучшего решения может способствовать изучение предложений нескольких банков, выдающих потребительские кредиты. Полученная информация позволит вам сравнить предложения по потребительским кредитам разных банков.

III. Внимательно изучите кредитный договор и другие документы.

Не спешите подписывать документы. Перед подписанием кредитного договора тщательно изучите его. В этих целях, по возможности, возьмите кредитный договор домой, более внимательно изучите его условия, устанавливающие ваши обязанности (обязательства, ответственность), убедитесь, что кредитный договор не содержит условий, о которых вам не известно или смысл которых вам не ясен.

Если какие-либо условия кредитования вам не понятны, просите разъяснения и соответствующие документы у сотрудников банка, уточняйте интересующие вас вопросы. Если вы не получили необходимого разъяснения, лучше отложить принятие решения о получении кредита. Рекомендуем также сообщить о данном факте в _______________________________________ (указывается название территориального учреждения Банка России) по адресу: _______________________________________ (указывается адрес территориального учреждения Банка России). Ваша информация будет способствовать повышению качества надзора за банками и улучшению их работы.

Оставляя в банке заявление на получение кредита, обратите внимание, что такое заявление может быть вашим предложением (офертой) заключить кредитный договор на условиях, предусмотренных этим заявлением. Принятие (акцепт) банком этого заявления будет означать заключение кредитного договора без дополнительного уведомления вас о данном факте.

Внимательно изучив кредитный договор, еще раз взвесьте все «за» и «против» получения кредита, спокойно оцените свои возможности по своевременному возврату кредита и уплате всех причитающихся платежей.

IV. Подписание кредитного договора — самый ответственный этап.

Помните! Подписав кредитный договор (заявление-оферту), вы соглашаетесь со всеми его условиями и принимаете на себя обязательства по их выполнению, в том числе по возврату в установленные сроки суммы основного долга и уплате всех причитающихся платежей, за неисполнение (ненадлежащее исполнение) которых банк будет вправе обратиться с иском в суд.

Подписывайте кредитный договор (иные документы банка), только если вы уверены в том, что все его условия вам понятны, вы точно представляете, какие платежи и когда вам необходимо будет произвести, и вы убеждены, что сможете это сделать.

www.sberbank.ru

Контактный центр Сбербанка: подтверждение перевода

Удобный сервис Сбербанк Онлайн предоставляет клиентам банка широкий спектр дистанционно выполняемых операций: от различных платежей до переводов. В целях безопасности практически все проводимые операции за малым исключением должны быть заверены одноразовым паролем либо с банковского чека, либо по СМС. При выборе 2-го варианта банк высылает на мобильный номер, привязанный к системе Онлайн Сбербанка одноразовый код подтверждения платежа Сбербанк.

Статусы операций в Онлайн-системе банка

В процессе выполнения платежа или перевода через онлайн–сервис банка документ проходит через определенные стадии: от позиции «Черновик» до статуса «Исполнено». Одной из важных статусных позиций можно назвать следующий момент: подтверждение перевода в контактном центре Сбербанка.

Такая ситуация возникает всякий раз, когда клиент превышает определенный суточный или месячный лимит трансфера средств со своих счетов через личный кабинет интернет-банкинга.

Что означает платежный статус «Подтвердите в контактном центре»

Сбербанк одним из первых ввел дополнительный контроль над платежами и переводами, осуществляемыми в онлайн-системе. Это еще один дополнительный барьер против мошеннических действий в адрес держателей карт банка. Теперь система Сбербанк Онлайн ожидает дополнительного подтверждения для платежей, превышающих планку установленных лимитов.

В случае такой ситуации клиенту нужно позвонить для подтверждения платежа по телефону Сбербанка — 8 800 555 55 50.

Прежде чем выполнять звонок следует приготовиться в разговоре со специалистом горячей линии назвать идентифицирующую информацию о себе: фамилию, имя, отчество и данные паспорта, а также номер карты и кодовое слово (секретный код прописывается в договоре при получении карты). А если кодовое слово подзабыто, то через контактный центр Сбербанка подтверждение перевода уже не получить. А это значит, что операцию перевода средств исполнить не получится.

Судя по отзывам в интернет, реакция людей, столкнувшихся с новым для себя статусом при дистанционном выполнении платежей и переводов в режиме онлайн по большей части негативная. Поэтому клиентам рекомендуется периодически просматривать актуальную информацию по действующим лимитам на официальном сайте банка, а также вспомнить или заменить забытое кодовое слово. Иначе в ситуации с переводом, когда Сбербанк Онлайн ожидает дополнительного подтверждения, есть доля риска неполучения желаемого результата.

znatokdeneg.ru

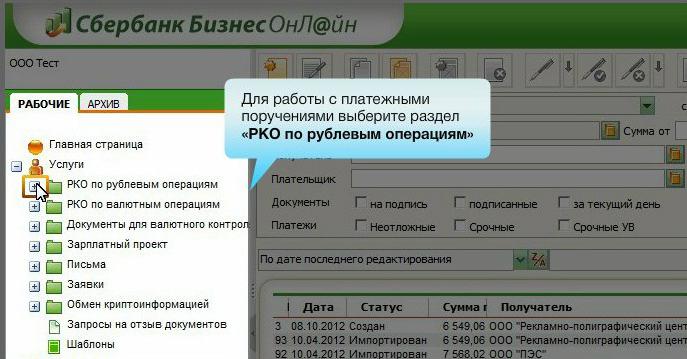

Исходящие платежные требования в Сбербанк Бизнес ОнЛайн

Оглавление обзора Сбербанк Бизнес ОнЛайн

Общее описание исходящих платежных требований

Электронный документ «Исходящее платежное требование» – это расчётный документ, содержащий требование вашей организации (далее – получателя) к должнику / плательщику об уплате определённой денежной суммы через банк.

Для расчетов по платежному требованию необходимо согласие плательщика (акцепт) на полную или частичную (частичный акцепт) оплату по данному требованию. Акцепт платежного требования может быть выражен плательщиком в рамках системы Сбербанк Бизнес ОнЛайн при помощи документа Заявление на акцепт / частичный акцепт / отказ от акцепта либо дан заранее за рамками системы.

Формирование исходящих платежных требований осуществляется в соответствии с инстр. «Формирование и отправка на обработку исходящих платежных требований» и гр. инстр. «Формирование / просмотр документов и шаблонов».

Формирование комплекта подписей и отправка исходящего платежного требования на обработку осуществляется стандартным образом (см. «Формирование и проверка подписей под документами» и инстр. «Отправка документов».

Отзыв исходящих платежных требований осуществляется с помощью запросов на отзыв документа в соответствии с инстр. «Отзыв отправленного в банк документа».

Список исходящих платежных требований отображается при выборе элемента системы Сбербанк Бизнес ОнЛайн: Услуги → Рублевые операции → Исходящие платежные требования во вкладке Рабочие области навигации.

Просмотр, создание и редактирование исходящих платежных требований осуществляется в окне Исходящее платежное требование.

business-and-banks.ru

Смотрите также

- Как в сбербанк онлайн добавить карту другого банка

- Погашение кредита в отп банке через сбербанк онлайн

- Узнать реквизиты банка по номеру карты сбербанк онлайн

- Как оплатить кредит банка траст через сбербанк онлайн

- Оплатить кредит в тинькофф банке через сбербанк онлайн

- Сбербанк бизнес онлайн на проверке у специалиста банка

- На проверке у специалиста банка сбербанк бизнес онлайн

- Как через сбербанк онлайн оплатить кредит хоум банк

- Статус заявки исполняется банком кредитная карта сбербанк онлайн

- Как отключить полный пакет мобильный банк сбербанк онлайн

- Как через телефон подключить онлайн банк сбербанк через